A PIT-2 nyomtatvány – az adózó nyilatkozata a munkáltató felé az alanyi adókedvezmény adóelőlegből történő levonásáról – gyökeresen átalakul. Tartalmában 9 új funkcióval gazdagodik. 2022-ben munkaszerződésed van vagy olyan megbízási szerződésed, amelyik 2023-ban folytatódik, több, mint valószínű, hogy találkozol ezzel a nyomtatvánnyal.

Az előd

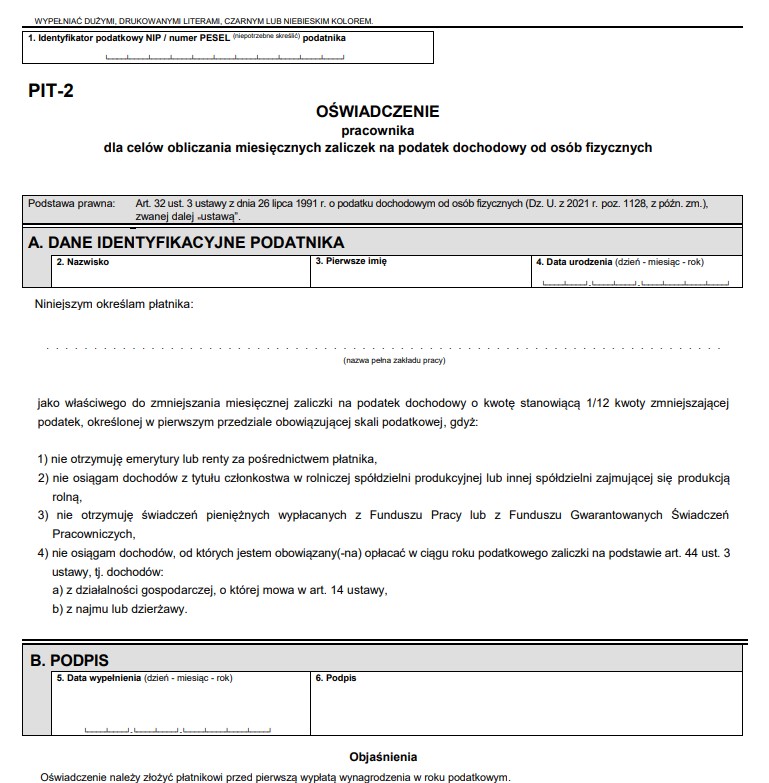

2022-ig ez a nyilatkozat a munkáltatók által átvezetett havi jövedelemadó előleg éves adómentes részének arányos csökkentésére vonatkozott.

2022 január 1-én (és azóta is) bevezetésre került egy sor adókedvezmény, amelyek közül nem mindegyik élt meg egy teljes adóévet és amelyek igénybevételéhez az adózónak a nyilatkozata szükséges. Ezekhez a vállalkozások, könyvelők adótanácsadók, jogászok külön-külön egyedi formanyomtatványokat készítettek az elmúlt években, amelyeknek egy részét az új PIT-2 megjelenésével már nyugdíjazhatnak.

Az utód

… Kicsit hosszabbra és reményeink szerint tartalmasabbra sikerült.

A tejes dokumentum itt megtekinthető és letölthető az oldalról.

Kitöltés

Nem kétséges, hogy ez a nyomtatvány is szolgál valamilyen célt és a „gazdagításának” is volt oka. A munkavállalók legtöbbjeinek ki kell töltenie munkába álláskor vagy a következő adóévet megelőzően, hogy tájékoztassa a munkáltatót.

Marad a kérdés: Hogyan?

Az alábbi videóban elmondom, hogy az egyes szakaszoknál látható mezőknek, jelöléseknek mi a jelentőségé, mit kell kitölteni és milyen esetben. Ha éppen olyan helyen olvasod a cikket, ahol a videó hangja zavarna, olvasd tovább a cikket a videó alatt!

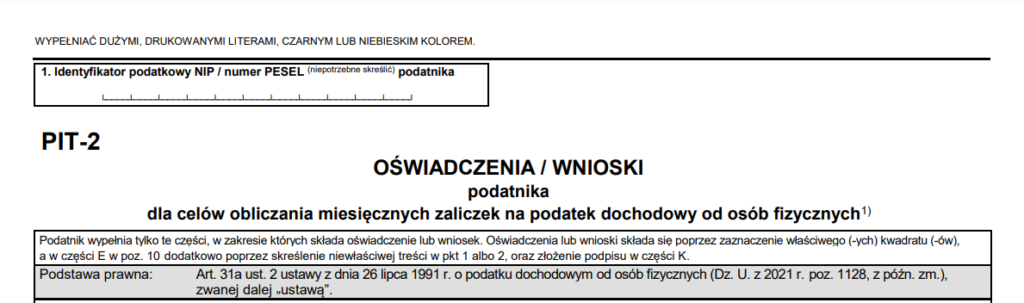

Fejléc

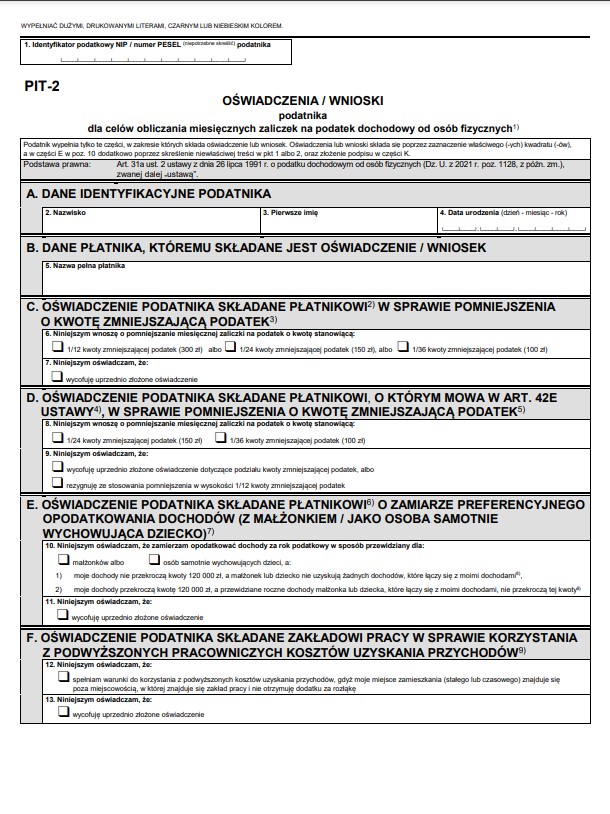

A fejlécben az adóazonosítódat add meg, ami alapértelmezésként PESEL, de egyes esetekben lehet NIP is.

A – Szakasz

Az A szakaz az egyetlen, ami változatlanul maradt. Ide az alábbi adatokat kell sorban beírni:

- Vezetéknév

- keresztnév

- születési dátum

B – Szakasz

A B szakaszban nevezd meg a munkáltatót. Ha nem vagy teljesen biztos a munkáltatód pontos nevében, ellenőrizd azt a munkaszerződéseden.

C – Szakasz

A C szakaszban az adóelőleget csökkentő tételről nyilatkozhatsz,

Minden adózó mentesül az első 30.000,- zł jövedelem adójától. Ezzel az alanyi adókedvezménnyel a munkáltatók havonta csökkenthetik a befizetett adóelőleg összegét.

Ha egy munkáltatód van, kérheted a havi adóelőleged csökkentését 300 zł-val.

Ha két munkáltatónál dolgozol párhuzamosan, akkor választhatod, hogy mindkettő 150 – 150 zł-val csökkentse az adódat havonta.

Választhatod még azt is, hogy csak 100 zł-ra csökkentse a munkabéred a munkáltató.

Az alanyi adókedvezményed csökkentését kérheted akkor is, ha a egyszerűen csak azt szeretnéd, hogy több adóelőleget fizessen be utánad a munkáltató, amit év végén, az adóbevallásoddal visszaigényelsz.

Amennyiben a 6-os mezőben nem jelölsz meg semmit – üresen hagyod – nem nyilatkozol a téged megillető kedvezmény mértékéről, a munkáltatód nem fogja figyelembe venni azt. Így az általa befizetett adóelőleggel az éves bevallásod elkészítésekor, valamikor a következő év február 15-e és április 30-a között fogsz tudni elszámolni.

D – Szakasz

A D szakasz azokra az adózókra vonatkozik, akiknek a munkabérét a munkáltató helyett egy végrehajtó szerv vagy egyéb adóalany, amely nem közvetlen jogutóda a munkáltatónak fizeti ki.

Ilyen esetben nyilatkozat hiányában a havi 300 adócsökkentés az alapértelmezett. Ennek a csökkentését kérheti az adózó a 8-as mezőben.

A 9-es mezőben visszavonhatja korábbi nyilatkozatát vagy lemondhat az adó összegét csökkentő tételről.

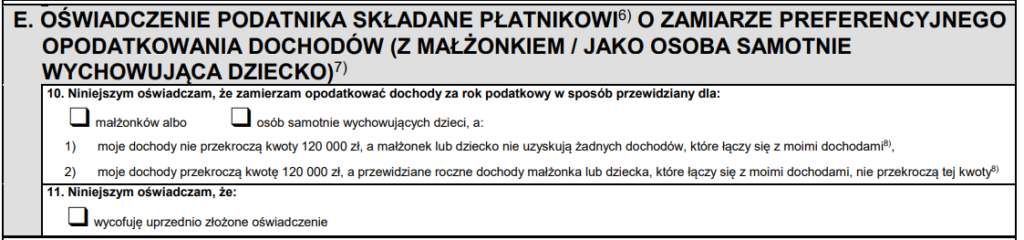

E – Szakasz

Az E szakasz a házastárssal, illetve gyermekét egyedül nevelő szülőnek a gyermekével közös adózására vonatkozik.

A 10-es mezőben nyilatkozhatsz arról, hogy házastársaddal vagy gyermekeddel szeretnél közösen adózni, majd meg kell adnod ennek az okát és módját.

Az 1)-es és 2)-es pontokkal jelzett mondatok végén van egy 8)-as számú hivatkozás, ami a „szükségtelent áthúzni” instrukciót adja. (A „megfelelőt megjelölni” helyett. Pozitív nyelvhasználat…)

Az 1)-es jelű mondatot hagyod jól olvashatóan, ha a várható éves jövedelmed nem haladja meg a 120.000,- zł-t és a (fent megjelölt) házastársad vagy gyermeked nem rendelkezik jövedelemmel, ami a tiédhez adódna. (A másik mondatot egy határozott vonallal áthúzod.)

A 2)-es jelű mondatot hagyod jól olvashatóan, ha a várható éves jövedelmed meghaladja a 120.000,- zł-t és a (fent megjelölt) házastársad vagy gyermeked jövedelme ezt a határt nem haladja meg. (A másik mondatot egy határozott vonallal áthúzod.)

Ezekben az esetekben a munkáltató az alanyi adókedvezmény számításakor és az adóelőleg megállapításakor figyelembe kell, hogy vegye ezt a nyilatkozatot. Ha a házastársadnak/gyermekednek, mégis lenne jövedelme, amit a nyilatkozatod alapján nem láttatok előre, akkor a 11-es mezőt megjelölve év közben is visszavonhatod korábban tett nyilatkozatodat.

Ha korábban is közösen adóztál házastársaddal és évről évre rendszeresen adóvisszatérítésre voltál jogosult ennek okán, de most teszel egy ilyen nyilatkozatot a munkáltatónak, akkor havi szinten több marad a zsebedben, de az éves elszámolásnál ne számíts visszatérítésre.

F – Szakasz

Az F szakasz egy nyilatkozat a jövedelmed megszerzésének törvényileg megnövelt költségéről.

A személyi jövedelemadóról szóló törvény 22. cikk, 2. bekezdése szerint a munkaviszonyból származó jövedelem megszerzésének költsége

- 250 zł havonta és az adóévre vonatkoztatva összesen 3.000,-zł – abban az esetben, ha az adózó egy szolgálati jogviszonyból, munkaviszonyból, szövetkezeti munkaviszonyból valamint bérmunkából szerez jövedelmet;

- A költség nem haladhatja meg az évi 4.500,- zł-t, az adóévben, ha az adózó egyidejűleg több szolgálati jogviszonyból, munkaviszonyból, szövetkezeti munkaviszonyból valamint bérmunkából szerez jövedelmet;

- 300 zł havonta és az adóévre vonatkoztatva összesen 3.600,-zł – abban az esetben, ha az adózó állandó vagy ideiglenes lakhelye a munkavégzés helyétől eltérő helyiség (közigazgatási) területén található és az adózó nem kap ezzel kapcsolatos költségtérítést.

- A költség nem haladhatja meg az évi 5.400,- zł-t, az adóévben, ha az adózó egyidejűleg több szolgálati jogviszonyból, munkaviszonyból, szövetkezeti munkaviszonyból valamint bérmunkából szerez jövedelmet amellett, hogy állandó vagy ideiglenes lakhelye a munkavégzés helyétől eltérő helyiség (közigazgatási) területén található és az adózó nem kap ezzel kapcsolatos költségtérítést.

Egyszerűbben: ha más településről jársz be a munkahelyedre, akkor bejelölöd a 12-es mezőben a négyzetet. Ha ez megszűnik és a lakóhelyed és munkahelyed ugyanarra a településre kerül, akkor a 13-as négyzet megjelölésével nyilatkozol.

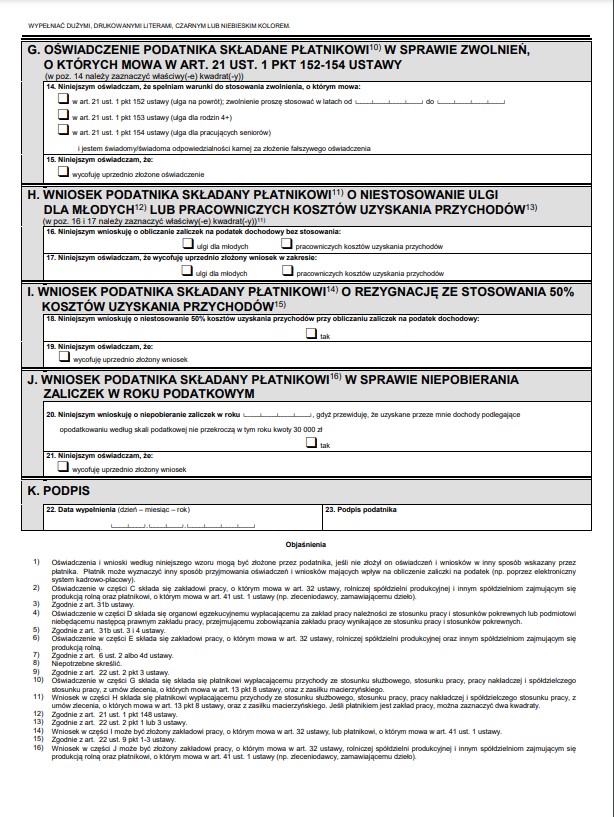

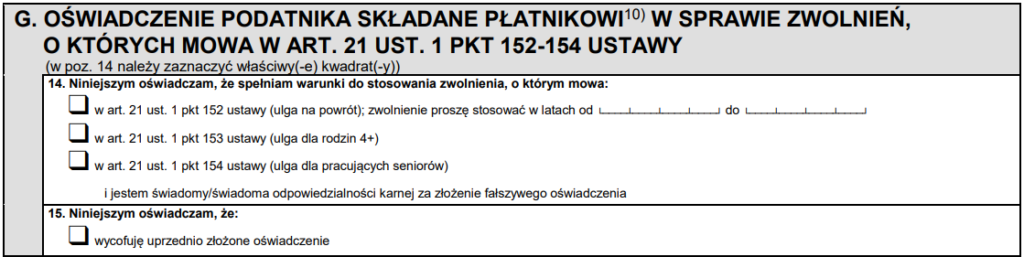

G – Szakasz

Nyilatkozat adómentességről.

- 21. cikk 1. bekezdés 152-es pont – A visszatérők kedvezménye

Amennyiben jogosult vagy használni a „visszatérők kedvezményét, jelöld be az első négyzetet, add meg a sorban a négyéves időszak első és utolsó naptári évét, amelyikben jogosult vagy használni ezt a kedvezményt.

- 21. cikk 1. bekezdés 153-as pont – „négy plusszos” család kedvezménye

Amennyiben legalább 4, a háztartásodban élő, általad eltartott gyermek felett gyakorolsz szülői felügyeletet, gyámságot, jelöld meg a második négyzetet

- 21. cikk 1. bekezdés 154-es pont – A dolgozó idősek kedvezménye

Ha elérted a nyugdíjkorhatárt (hölgyek esetében 60, urak esetében 65 év) és továbbra is aktív munkavállaló vagy, jelezd ezt a PIT-2 nyilatkozatodban.

Ha a 14-es mezőben megjelölted, hogy valamelyik adókedvezményre jogosult vagy, az első 85.528,- zł jövedelmed után a munkáltató nem fog adóelőleget átvezetni.

A 15. mezőt megjelölve visszavonhatod korábban tett nyilatkozatodat.

H – Szakasz

Fiatalok adómentessége

26 év alattiak számára az elsp 85.528,- zł jövedelem adómentes. Ameddig ezt az összeget el nem éri a fiatal munkavállaló jövedelme, addig a munkáltató nem von le adóelőleget és természetesen nem veszi számításba a jövedelem megszerzésének költséget.

Abban az esetben, ha a fiatal munkavállaló év közben vált munkáltatót úgy, hogy az előző munkaadónál már elérte a 85.528,- zł adómentes jövedelmet az adott évben, mindenképpen nyilatkoznia kell a 16-os mezőben az első négyzet megjelölésével arról, hogy a továbbiakban nem jogosult a 26 év alattiakat megillető kedvezményre.

A második esetben választhatja, hogy a munkáltató hagyja figyelmen kívül a jövedelem megszerzésének költségét a munkabér számításakor.

A 17-es mezőben az előbb említett két nyilatkozat visszavonható. Ha a fiatal munkavállaló nem töltötte be a 26. életévét az év végéig és az előző adóévben 85.528,- zł feletti jövedelmet szerzett, még az új adóévet megelőzően, decemberben vonja vissza korábbi ilyen jellegű nyilatkozatát, hogy az új évben, újra a nulláról kihasználhassa az adómentességét.

I – Szakasz

Azoknak a munkavállalóknak az esetében, akiknek a bérelszámolása során szerzői és szomszédos jogok keletkeznek, a jövedelmük megszerzésének költségeként elszámolhatják a jövedelmük 50%-át. Ennek a költségnek a felső határa az alacsonyabb személyi jövedelemadó kulcsának felső határa, azaz jelenleg 120.000,- zł.

Ha a munkád kapcsán szerzői és szomszédos jogok keletkeznek és a bérelszámolásod ezt 50% költséggel figyelembe veszi, akkor egy éven belül ennek összege legfeljebb 120.000,- zł lehet. Ha ezt a határt már átlépted, nyilatkozz a 18. mezőben az „igen” megjelölésével.

Nyilatkozatodat az új évet megelőző decemberben célszerű visszavonni a 19. mező megjelölésével, hogy az új évet „tiszta lappal kezdhesd.

J – Szakasz

Kérvény az adóelőleg mellőzésére.

A 20-as mezőben tett nyilatkozatod az adott adóévre vonatkozik. Ha az adóköteles jövedelmed előreláthatólag az évi adómentes összeg keretein belül, azaz 30.000,- zł alatt marad, kérheted a munkáltatót, hogy ne vezessen át SZJA előleget csak azért, hogy visszaigényelhesd az év végén. Abban a szerencsés helyzetben, ha ez változik visszavonhatod a nyilatkozatod a 21-es mezőben.

Ha polgárjogi (megbízási) szerződés alapján vállalsz munkát (umowa o dzieło, umowa zlecenie), akkor is nyilatkozhatsz erről, így 2023-ban a megbízási szerződés ezért már nem jelent hátrányt a munkaszerződéssel szemben.

K – Szakasz

A 22-es mezőbe írd a dátumot nn-hh-éééé formátumban és írd alá a nyilatkozatod a 23-es mezőben.

Mielőtt leadod

Mielőtt leadod a munkáltatónak, készíts róla egy másolatot magadnak! Ez azért fontos, mert így magad is előkeresheted, hogy miről nyilatkoztál a PIT-2 nyomtatványon.